Início › Gestão & Produção › Portfólio & Valor

PMBOK – Business case e benefícios

Um guia direto e técnico para estruturar business cases, medir valor (tangível e intangível) e criar governança de benefícios que elimina “projetos zumbi” — com fórmulas financeiras, mapas de benefícios, checklists e um exemplo aplicado à engenharia.

Tempo de leitura: 14–18 min • Atualizado em: 12/12/2025 • Autor: Eng. Wellington Souza / Engeminds

TL;DR — essência em 60s

- Business case responde: por que fazer, quais opções existem e qual entrega mais valor líquido no tempo.

- Valor = benefícios – custos – riscos, com cronograma de realização (time-phased) e responsáveis (“benefit owners”).

- Evite “projeto zumbi” com stage gates, métricas de benefício e kill points claros. Sunk cost ≠ motivo para continuar.

- Use VPL/TIR para tangíveis e proxies + multicritério para intangíveis. Sempre registre premissas e sensibilidade.

1) Business case sem mistério: objetivo e momento certo

O business case é o documento que demonstra a viabilidade de gerar valor com uma intervenção (projeto, programa ou produto). Ele deve existir desde a ideia (“discovery”) e ser revalidado a cada gate.

Quando é obrigatório (boas práticas)

- Investimentos capex/opex relevantes, mudança organizacional ou impacto HSE significativo.

- Projetos com dependências críticas, long lead items, integração entre áreas ou inovação.

- Portfólios que competem por recursos escassos (pessoas, verba, janela de parada).

2) Estrutura mínima do business case

- Problema / oportunidade (evidência + baseline atual).

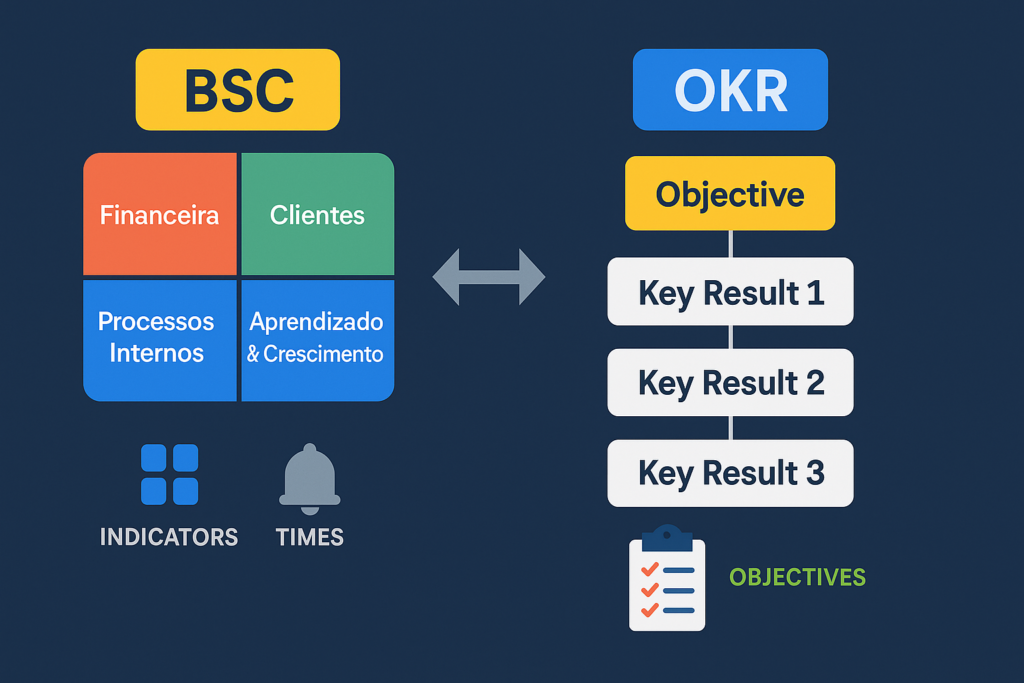

- Objetivos e benefícios esperados (ligados a metas da organização — OKR/BSC).

- Opções: Do nothing, Do minimum, Do something (comparar custo, benefício, risco).

- Escopo macro, principais entregáveis e premissas/restrições.

- Análise financeira: VPL, TIR, payback, ROI, sensibilidade e cenários.

- Mapa de benefícios (capabilities → mudanças → resultados → benefícios → KPIs).

- Plano de realização de benefícios (responsáveis, métricas, datas, método de apuração).

- Riscos e incertezas (RAID log) + reservas.

- Governança (stage gates, critérios de Go/Kill, cadências e reporting).

3) Como medir valor: do benefício ao KPI

3.1 Mapa de benefícios (encadeamento lógico)

- Capacidades habilitadas (ex.: nova cabine de pintura com recuperação de calor).

- Mudanças de processo (ex.: ciclo 18% mais curto; scrap −30%).

- Resultados operacionais (ex.: throughput +12%, consumo energético −15%).

- Benefícios (ex.: economia anual R$ 1,2M; receita adicional R$ 2,0M).

- KPIs (ex.: kWh/peça, OEE, ppm, lead time, toneladas/mês).

3.2 Regras para boa mensuração

- Defina baseline e período de medição (sazonalidade conta).

- Evite “dupla contagem”: atribua benefício a um único projeto.

- Registre atribuição (quanto do ganho veio do projeto) e deadweight (ganho que ocorreria mesmo sem o projeto).

- Converta para fluxo de caixa por período (time-phasing) para análise financeira.

4) Análise financeira essencial (sem enrolação)

4.1 VPL, TIR, Payback

- VPL = Σ (Fluxot / (1 + r)t) − Investimento inicial. Se VPL > 0, cria valor ao custo de capital r.

- TIR: taxa que zera o VPL. Se TIR > WACC (ou taxa mínima), projeto atrativo.

- Payback: tempo para recuperar o investimento (não considera valor do dinheiro no tempo; use como indicador auxiliar).

4.2 Boas práticas

- Use taxa de desconto coerente (WACC ou hurdle rate corporativa).

- Modele cenários (pessimista/base/otimista) e sensibilidade (preço, volume, CAPEX, prazo).

- Separe CAPEX, OPEX, custos de transição/treinamento e benefícios recorrentes vs. one-off.

5) E os intangíveis? Como quantificar sem “maquiar”

- Produtividade: horas economizadas × custo hora (com fator de realização).

- Qualidade: redução de scrap/retrabalho × custo médio por defeito.

- Risco evitado: perda esperada (probabilidade × impacto) antes vs. depois.

- HSE/Compliance: custos de não conformidade evitados, seguros, multas, downtime.

- Método multicritério (AHP/ponderação) para comparar alternativas quando monetização é fraca — mantenha a transparência das premissas.

6) Como evitar “projeto zumbi”

6.1 Sinais de alerta

- Replanejamentos sem revalidar o business case (“empurra com a barriga”).

- Entrega acontecendo, mas benefício não aparece na operação.

- Escopo cresce para “salvar” indicadores de prazo/custo (síndrome da solução à procura de problema).

6.2 Contramedidas de governança

- Stage gates com critérios de Go/Kill (ex.: VPL ≥ 0, TIR ≥ taxa mínima, benefício crítico comprovado por piloto).

- Benefit reviews trimestrais com o benefit owner (gerente operacional, não o GP).

- Kill points explícitos: se falhar em 2 critérios consecutivos → encerrar ou pivotar.

- Change control test: toda grande mudança deve responder “o business case continua válido?”.

7) Checklists e artefatos prontos

7.1 Benefit Profile (por benefício)

- Descrição e KPI, fórmula e fonte de dados.

- Baseline, meta, período de estabilização e horizonte de medição.

- Responsável (benefit owner) e método de verificação/auditoria.

7.2 Benefit Register

- Lista de benefícios com status (planejado, em realização, realizado, descartado) e valor acumulado.

7.3 RAID Log

- Riscos, premissas, issues e dependências — com plano, dono e data.

7.4 Painel de Portfólio

- VPL e TIR por projeto, % valor realizado, semáforo de benefícios, heatmap de riscos e capacidade (HH, janela de parada, CAPEX).

8) Exemplo aplicado — upgrade de sistema de pintura industrial

Contexto. Troca da cabine + recuperação de calor. CAPEX: R$ 3,5 mi; OPEX adicional: R$ 80 mil/ano. Vida útil: 8 anos. WACC: 12% a.a.

Benefícios (após estabilização de 3 meses)

- Energia −18% ⇒ economia R$ 520 mil/ano (baseline verificada 12 meses).

- Scrap −25% ⇒ economia R$ 380 mil/ano.

- Throughput +10% ⇒ receita incremental líquida estimada R$ 1,0 mi/ano (após ajuste de demanda e capacidade a jusante).

- Risco HSE reduzido (classe A): perda esperada evitada R$ 120 mil/ano.

Fluxos de caixa (simplificado)

- Ano 0: −3,5 mi (CAPEX)

- Anos 1–8: + (0,52 + 0,38 + 1,0 + 0,12 − 0,08) = R$ 1,94 mi/ano

VPL (12%) ≈ R$ 1,94 × (1 − (1+0,12)−8)/0,12 − 3,5 ≈ R$ 1,94 × 4,968 − 3,5 ≈ R$ 6,13 mi − 3,5 = R$ 2,63 mi (positivo). Payback ≈ 1,8 anos. TIR > 12% (estimada ~33%).

Decisão: aprovar na condição de executar piloto e auditar medições de energia/qualidade após 90 dias. Estabelecer kill point se benefício anual cair > 30% por 2 trimestres.

9) KPIs recomendados

- Valor: % benefício realizado vs. previsto (acumulado e no período).

- Prazo: SPI e marcos do plano de realização de benefícios.

- Custo: CAPEX realizado vs. baseline; OPEX incremental vs. plano.

- Qualidade: FPY/ppm; consumo específico (kWh/peça); OEE.

- Riscos: EMV total; nº riscos vermelhos sem resposta; aging de issues.

FAQ — dúvidas rápidas

Business case é só na aprovação?

Não. É um documento vivo, revalidado em cada gate. Mudou escopo/prazo/custo? Refaça a análise.

Como lido com benefícios que só aparecem depois da entrega?

Crie um Plano de Realização com responsáveis operacionais, metas e auditoria de dados por 6–12 meses após o go-live.

Quando encerrar um projeto “zumbi”?

Se falhar nos critérios de Go em dois ciclos seguidos (benefício abaixo do limiar, VPL negativo, riscos sem mitigação viável), encerre ou pivote.

Fontes e referências

- Project Management Institute (PMI). Benefits Realization Management: A Practice Guide. PMI.

- PMI. A Guide to the Project Management Body of Knowledge (PMBOK® Guide) – Seventh Edition. 2021.

- Association for Project Management (APM). Guide to Benefits Management.

- ISO 21502:2020. Project, programme and portfolio management — Guidance on project management.

- HM Treasury (UK). The Green Book: Central Government Guidance on Appraisal and Evaluation.

PMBOK é marca registrada do Project Management Institute, Inc. Este material é educacional e não substitui as publicações oficiais das entidades citadas.

Autor: Eng. Wellington Souza / Engeminds • Contato: contato@engeminds.com